Cách lập bảng lương bổng sản phẩm tháng là trách nhiệm then chốt nhập tiến độ quản lý và vận hành nhân sự của công ty. Bảng lương bổng không chỉ có phản ánh thu nhập của những người làm việc nhưng mà còn làm công ty vâng lệnh những quy ấn định pháp lý về bảo đảm và thuế. Tìm hiểu cụ thể ở nội dung bài viết sau của Kế toán Lê Ánh .

1. Bảng Lương Là Gì?

Bảng lương bổng là tư liệu cần thiết nhập quản lý và vận hành nhân sự, thể hiện tại cụ thể nấc lương bổng nhưng mà nhân viên cấp dưới nhập một công ty hoặc tổ chức triển khai được trao theo gót những quy ấn định vẫn đưa ra. Nội dung của bảng lương bổng thông thường bao gồm:

Thông tin cẩn cá thể của nhân viên cấp dưới (họ thương hiệu, mã nhân viên)

Vị trí công tác làm việc hoặc chức vụ

Hệ số lương bổng hoặc nấc lương bổng cơ bản

Các khoản phụ cấp cho (như phụ cấp cho trách cứ nhiệm, phụ cấp cho xăng xe cộ, ăn trưa, v.v.)

Các khoản trích kể từ lương bổng (như bảo đảm xã hội, bảo đảm hắn tế, thuế thu nhập cá nhân)

Số ngày công thực hiện việc

Lương tổng số và thực phẩm nhận sau thời điểm trừ những khoản ngân sách.

Bảng lương bổng hùn công ty đo lường và chi trả lương bổng mang lại nhân viên cấp dưới một cơ hội đúng đắn, mặt khác đáp ứng vâng lệnh những quy ấn định về làm việc, thuế và bảo đảm.

2. Căn Cứ Để Làm Bảng Lương

Hiện ni, Excel là ứng dụng phổ cập vào cụ thể từng nghành, nhất là phần tử nhân sự. Phần mượt này được xem là khí cụ cần thiết trong các công việc đo lường phúc lợi, lương bổng thưởng, chính sách BHXH, và thuế TNCN.

Để lập bảng tính lương bổng bên trên Excel, phần tử nhân sự cần thiết phụ thuộc một số trong những nhân tố như sau:

Hợp đồng làm việc của nhân viên cấp dưới.

Mức lương bổng ít nhất vùng update tiên tiến nhất.

Phân loại những khoản Chịu đựng thuế và ko Chịu đựng thuế TNCN.

Xác ấn định đúng đắn thuế TNCN nên nộp.

Xác ấn định những khoản đóng góp và ko đóng góp BHXH.

Bảng chấm công và phiếu xác nhận triển khai xong việc làm của nhân viên cấp dưới nhập mon.

Tỷ lệ trích bảo đảm nhập ngân sách hợp lý và phải chăng của công ty và kể từ lương bổng của những người làm việc.

3. Hướng Dẫn Chi Tiết Cách Lập Bảng Lương Hàng Tháng

Dưới trên đây Kế toán Lê Ánh tiếp tục chỉ dẫn cơ hội bảng lương bổng bên trên Excel.

Bước 1: Xác ấn định cấu hình cơ bạn dạng của bảng lương

- tin tức doanh nghiệp: Bao bao gồm thương hiệu, địa điểm công ty hoặc Trụ sở, thông thường được đặt tại góc bên trên của bảng.

- Tiêu đề: “Bảng thanh toán giao dịch chi phí lương” nên được căn đằm thắm, ghi chép hoa toàn cỗ nhằm thực hiện nổi trội.

- Mẫu bảng: Để dễ dàng và đơn giản kiểm soát và điều chỉnh và lưu giữ bố cục tổng quan bảng lương bổng không biến thành thay cho thay đổi, bảng nên được bịa đặt nhập Textbox. Quý Khách rất có thể tăng Textbox bằng phương pháp lựa chọn “Insert” bên trên thanh khí cụ và lựa chọn mục “Text Box“.

- Thời gian tham lập bảng: Ghi rõ rệt mon, năm nhằm xác lập bảng lương bổng vận dụng mang lại khoảng tầm thời hạn rõ ràng. Đây là vấn đề cần thiết nhằm so sánh với bảng chấm công, kiểm soát và điều chỉnh thông số lương bổng, thưởng, hoặc những khoản trị nhập mon của nhân viên cấp dưới.

- Nội dung bảng lương: Bao bao gồm vấn đề cá thể của những người làm việc như bọn họ thương hiệu, bảng chấm công và những thông số kỹ thuật không giống nhằm đo lường lương bổng. Liệt kê những khoản như phụ cấp cho, thưởng, ứng trước, khoản trích theo gót lương bổng, thuế… nhằm mục đích xác lập tổng số chi phí nên chi trả mang lại từng nhân viên cấp dưới.

- Số chi phí vì như thế chữ: Xác nhận lại tổng số chi phí một cơ hội cụ thể nhằm rời sơ sót.

- Thời gian tham lập bảng và chữ ký: Bảng lương bổng cần phải có chữ ký của những người lập, kế toán tài chính trưởng và giám đốc nhằm đáp ứng tính đúng đắn và tính pháp luật mang lại quy trình thanh toán giao dịch.

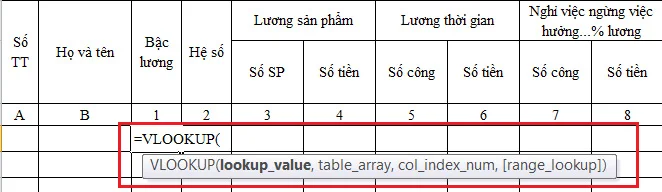

Bước 2: Tham chiếu tài liệu người lao động

Thông tin cẩn của những người làm việc cần thiết tham ô chiếu bao hàm bậc lương bổng và thông số lương bổng, được tàng trữ nhập list nhân sự hoặc list hợp ý đồng làm việc. Sử dụng hàm Vlookup nhằm triển khai việc này.

- Lookup_value: Tên người làm việc bên trên cột B nhập bảng lương bổng.

- Table_array: Danh sách nhân viên cấp dưới hoặc hợp ý đồng làm việc, với cột Họ thương hiệu nhân viên cấp dưới nằm ở vị trí địa điểm thứ nhất phía trái.

- Col_index_num: Xác ấn định cột chứa chấp vấn đề bậc lương bổng và thông số lương bổng.

- Cuối nằm trong là dùng số 0 nhập hàm Vlookup nhằm triển khai tra cứu vãn đúng đắn theo gót thương hiệu người làm việc.

Bước 3: Tham chiếu vấn đề kể từ bảng chấm công

Tương tự động như cơ hội truy xuất vấn đề kể từ list nhân viên cấp dưới, bảng chấm công cũng rất có thể được dùng nhằm lấy số công thực tiễn qua loa hàm Vlookup:

- Lookup_value: Tên người làm việc bên trên cột B của bảng chấm công.

- Table_array: Bảng chấm công với cột Họ thương hiệu nhân viên cấp dưới nằm ở vị trí địa điểm thứ nhất phía trái.

- Col_index_num: Xác ấn định cột chứa chấp tài liệu số công hoặc thành phầm triển khai xong.

- Cuối nằm trong dùng số 0 nhập Vlookup nhằm đáp ứng lần tìm kiếm đúng đắn theo gót thương hiệu.

Bước 4: Tra cứu vãn khoản tạm thời ứng

Nếu với nhân viên cấp dưới ứng trước lương bổng, khoản chi phí này sẽ tiến hành ghi lại nhập bảng theo gót dõi ứng trước. Sử dụng Vlookup để mang tài liệu này nhập bảng lương:

- Lookup_value: Tên người làm việc bên trên cột B.

- Table_array: Bảng theo gót dõi ứng trước với cột Họ thương hiệu ở ngoài nằm trong phía trái.

- Col_index_num: Cột chứa chấp vấn đề số chi phí ứng trước.

- Cuối nằm trong nhập số 0 nhập hàm Vlookup nhằm đáp ứng thành phẩm đúng đắn.

Bước 5: Tính toán những khoản trích kể từ lương

Từ thu nhập và những khoản lương bổng đóng góp bảo đảm xã hội (BHXH) và thuế thu nhập cá thể (TNCN), người lập bảng tiếp tục tính những khoản cần thiết trích:

- BHXH: Xác ấn định tỷ trọng và nấc đóng góp bảo đảm theo gót quy ấn định tiên tiến nhất.

- Thuế TNCN: Tính số thuế dựa vào biểu thuế lũy tiến bộ và những khoản hạn chế trừ theo gót luật thuế.

Bước 6: Tính số chi phí thực phẩm nhận

Sử dụng công thức sau nhằm tính thực phẩm lĩnh:

Lương thực nhận = Tổng thu nhập – Số vẫn ứng trước lương bổng kỳ I – Các khoản trích kể từ lương bổng.

4. Cách Tính Các Chỉ Tiêu Trong Bảng Lương

4.1. Lương chính

Lương đó là khoản chi phí nhưng mà người làm việc có được theo gót hợp ý đồng làm việc. Tùy nằm trong nhập thỏa thuận hợp tác đằm thắm người làm việc và ngôi nhà tuyển chọn dụng, lương bổng chủ yếu rất có thể tính theo gót mon hoặc theo gót giờ. Đồng thời, lương bổng chủ yếu còn là một hạ tầng nhằm tính nấc đóng góp BHXH, được thể hiện tại nhập thang bảng lương bổng bởi công ty xây đắp và nộp mang lại cơ sở bảo đảm.

4.2. Các khoản phụ cấp

Phụ cấp cho là những khoản chi phí bổ sung cập nhật ngoài lương bổng chủ yếu nhưng mà người làm việc có được, nhằm mục đích bù đậy những ngân sách đột biến nhập quy trình thao tác. Các loại phụ cấp cho và nấc chi trả rất có thể không giống nhau tùy nằm trong nhập quy ấn định của từng doanh nghiệp lớn và ngành nghề nghiệp.

Phụ cấp cho ko nên đóng góp BHXH bao gồm:

Các khoản thưởng theo gót quy ấn định bên trên Điều 104 Sở Luật Lao Động 2019.

Tiền thưởng ý tưởng.

Tiền ăn đằm thắm ca.

Phụ cấp cho xăng xe cộ, Smartphone, đi đi lại lại, nhà tại, nuôi con cái nhỏ, lưu giữ con trẻ,…

Phụ cấp cho Lúc người làm việc với người thân trong gia đình khuất, kết duyên, sinh nhật, hoặc trợ cấp cho Lúc người làm việc gặp gỡ trở ngại bởi tai nạn đáng tiếc làm việc, bệnh dịch nghề nghiệp và công việc.

Các khoản tương hỗ và trợ cấp cho không giống được quy ấn định nhập hợp ý đồng làm việc.

Các khoản phụ cấp cho ko nên đóng góp BHXH tuy nhiên nên đóng góp thuế TNCN gồm:

Tiền thưởng, phụ cấp cho xăng xe cộ, đi đi lại lại, và phụ cấp cho nuôi con cái nhỏ.

Các khoản ko nên đóng góp thuế TNCN gồm:

Phụ cấp cho ăn ca, ăn trưa, Smartphone, công tác làm việc phí, phục trang, thực hiện tăng giờ, và những khoản hiếu tin vui.

Phụ cấp cho chi phí mướn ngôi nhà bởi công ty chi trả sẽ tiến hành tính nhập thu nhập Chịu đựng thuế, tuy nhiên ko được vượt lên trước vượt 15% tổng thu nhập Chịu đựng thuế.

Lưu ý, phụ cấp cho trách cứ nhiệm nên đóng góp cả BHXH và thuế TNCN.

4.3. Tổng thu nhập

Công thức tính tổng thu nhập được quy ấn định như sau:

Tổng thu nhập = Lương chủ yếu + Các khoản phụ cấp

4.4. Ngày công

Ngày công là tổng số ngày nhân viên cấp dưới triển khai việc làm nhập mon, ko bao hàm những ngày ngủ lễ, ngủ luật lệ, hoặc ngủ xót.

Ngày công được xem dựa vào số giờ thao tác thực tiễn của nhân viên cấp dưới nhập một ngày, phân tách mang lại số giờ thao tác chi chuẩn chỉnh của doanh nghiệp lớn. Để đáp ứng đo lường đúng đắn, cần thiết phụ thuộc bảng chấm công.

4.5. Cách tính tổng thực phẩm tế

Tổng lương bổng thực tiễn là số chi phí nhưng mà người làm việc có được sau thời điểm tính cả lương bổng chủ yếu và những khoản phụ cấp cho không giống, trừ cút những khoản khấu trừ như bảo đảm xã hội, bảo đảm hắn tế, bảo đảm thất nghiệp, thuế thu nhập cá thể, ứng trước, nợ…

Cách tính 1:

Tổng chi phí lương bổng thực tiễn = Lương mon theo gót thỏa thuận hợp tác x (Số ngày công đi làm việc thực tiễn / 26)

Ví dụ nhân viên cấp dưới A được thỏa thuận hợp tác trả lương bổng 10.000.000đ/tháng.

Nếu A đi làm việc đầy đủ 26 ngày công nhập mon, A tiếp tục có được 10.000.000 x 26/26 = 10.000.000đ

Nếu A cút chỉ đi làm việc 24 ngày công nhập mon, A tiếp tục có được 10.000.000 x 24/26 = 9.230.769 đ

Cách tính 2:

Tổng lương bổng thực tiễn = Lương mon theo gót thỏa thuận hợp tác / số ngày công hành chủ yếu của mon x số ngày thao tác thực tế

Trong tình huống này số ngày công hành chủ yếu của mon rất có thể thay cho thay đổi tùy thời gian.

Ví dụ mon 3 với 24 ngày công, A đi làm việc đầy đủ, A tiếp tục nhận được: 10.000.000 / 24 x 24 = 10.000.000 đ

Tháng 4 với 25 ngày công, A đi làm việc 23 ngày công, A tiếp tục có được 10.000.000 / 25 x 23 = 9.200.000 đ

Lưu ý: Theo Khoản 4 điều 14 Thông tư 47/2015/TT-BLĐTBXH, chi phí lương bổng ngày được trả cho 1 ngày thao tác xác lập bên trên hạ tầng chi phí lương bổng mon phân tách mang lại số ngày thao tác thông thường nhập mon nhưng mà công ty đưa ra, tuy nhiên tối nhiều không thật 26 ngày.

4.6. Lương đóng góp BHXH

Lương đóng góp BHXH là khoản chi phí nhưng mà người làm việc nên nộp nhập khối hệ thống hướng dẫn hiểm xã hội và để được hưởng trọn những nghĩa vụ và quyền lợi như trợ cấp cho Lúc gặp gỡ tai nạn đáng tiếc làm việc, bệnh dịch nghề nghiệp và công việc, ngủ bầu sản, hưu trí, và những nghĩa vụ và quyền lợi không giống.

Công thức tính lương bổng đóng góp BHXH: Lương đóng góp BHXH = Lương chủ yếu + những khoản phụ cấp cho nên đóng góp BHXH

Theo Quyết ấn định 595/QĐ-BHXH, những khoản phụ cấp cho nên đóng góp BHXH gồm những: phụ cấp cho dịch vụ, chức danh; phụ cấp cho trách cứ nhiệm; phụ cấp cho mang lại việc làm việc nặng, ô nhiễm, nguy cấp hiểm; phụ cấp cho rạm niên; phụ cấp cho khu vực vực; phụ cấp cho lưu động; phụ cấp cho thú vị, và những phụ cấp cho tương tự động không giống.

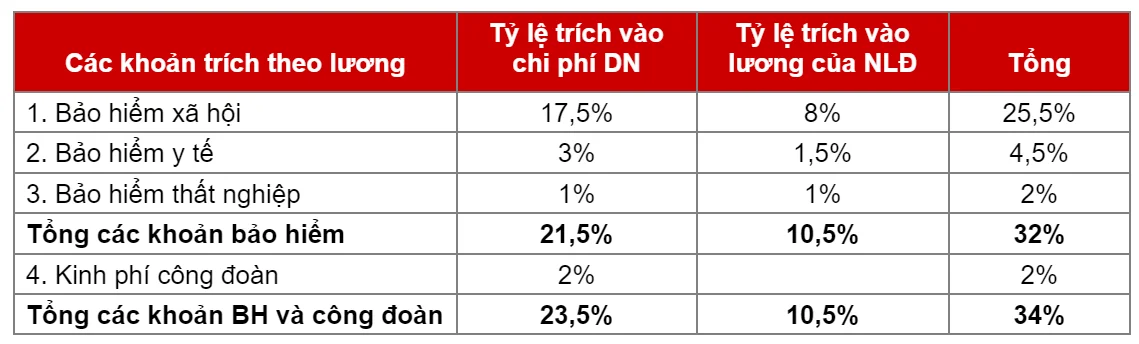

4.7 Tỷ lệ trích những khoản bảo đảm và công đoàn năm 2024

Năm 2024, tỷ trọng trích những khoản bảo đảm năm 2024 được sửa đổi theo gót Quyết ấn định 595/QĐ BHXH như sau:

4.8. Thuế TNCN nên nộp

Thuế thu nhập cá thể (TNCN) là khoản thuế nhưng mà người dân có thu nhập cá thể nên nộp mang lại Nhà nước, địa thế căn cứ theo gót Luật Thuế thu nhập cá thể và Thông tư số 111/2013/TT-BTC.

Công thức tính thuế TNCN như sau:

Thuế TNCN nên nộp = (Tổng thu nhập – Giảm trừ gia đạo – Giảm trừ cá nhân) x Thuế suất

Đối với những người làm việc ký hợp ý đồng làm việc bên trên 3 tháng: thuế TNCN được xem theo gót biểu lũy tiến bộ từng phần.

Đối với những người làm việc thời vụ, test việc, hoặc ký hợp ý đồng bên dưới 3 tháng: thu nhập sẽ ảnh hưởng khấu trừ 10%.

4.9. Tạm ứng

Tạm ứng là số chi phí người làm việc van được ứng trước thời hạn công ty chi trả lương bổng. Khi tính lương bổng cần thiết khấu trừ khoản nhận trước này.

4.10. Thực lĩnh

Thực lĩnh là số chi phí nhưng mà nhân viên cấp dưới có được sau thời điểm vẫn khấu trừ những khoản bảo đảm, thuế và ứng trước. Số chi phí này rất có thể thay cho thay đổi tùy từng nấc lương bổng, những khoản khấu trừ, và quy ấn định thuế hoặc pháp luật của từng vương quốc.

Công thức tính thực lĩnh: Thực lĩnh = Tổng thu nhập – hướng dẫn hiểm xã hội trích nhập lương bổng – Thuế TNCN (nếu có) – Tạm ứng (nếu có)

Lưu ý:

Người làm việc cần thiết ký xác nhận nhập bảng thanh toán giao dịch chi phí lương bổng nhằm ngân sách lương bổng được xem Lúc công ty khai thuế thu nhập công ty.

Nếu thực hiện tăng giờ, người làm việc sẽ tiến hành trả lương bổng tối thiểu vì như thế 150% nấc lương bổng việc làm thường thì Lúc thực hiện vào trong ngày thông thường, 200% vào trong ngày ngủ sản phẩm tuần, và 300% vào trong ngày lễ hoặc ngày ngủ với hưởng trọn lương bổng.

Việc đo lường lương bổng đúng đắn, sáng tỏ sẽ tạo nên sự lý tưởng, ràng buộc lâu nhiều năm kể từ phía người làm việc, mặt khác đáp ứng sinh hoạt tài chủ yếu của công ty ra mắt trơn tuột và hiệu suất cao.